2024/02/28 18:00

“慢慢来”还是更早行动?欧洲央行年内降息预期已经“生变”!

拉加德:预计通胀持续回落

欧洲央行行长拉加德本周在该行年度报告全体辩论中表示:

欧元区通胀的回落将持续,但她和同僚需看到更多表明物价增长正在回归目标的证据……

显然这一说法与其在1月会议上强调“讨论降息为时尚早”的立场不同。

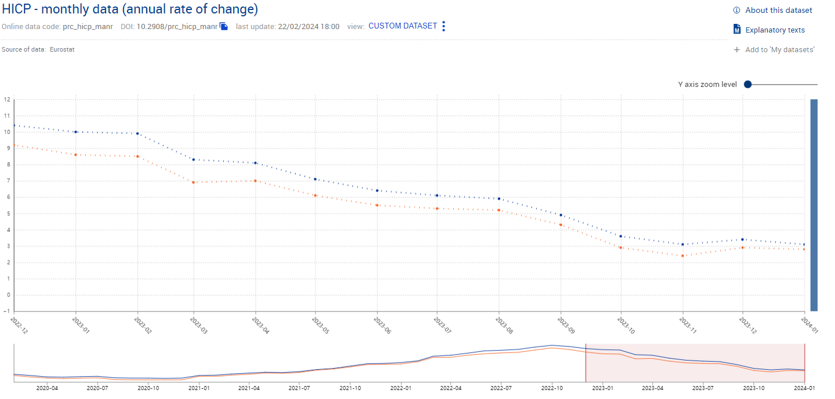

欧元区1月CPI年涨幅已放缓至2.8%,虽然12月数据有所反弹,但市场现料欧盟统计局定于周五(3月1日)发布的2月数据涨幅可能放缓至2.5%——进一步接近2%左右的央行目标。

与此同时,薪资增长的压力也有缓和。因欧元区去年4季度谈判工资增幅3季度的4.69%放缓至4.46%,暗示市场对于工资增长已见顶的预期。

拉加德上周还曾表示,4季度薪资增长放缓“令人鼓舞”。

管委预计6月降息

欧洲央行管委会成员、希腊央行行长斯图纳拉斯则认为,欧银面临的挑战比美联储更加严峻,他直接预测首次降息将会在6月。

在本周的讲话中,斯图纳拉斯提及了欧元区银行体系的割裂问题以及该地区主权债务危机的遗留问题。

就通胀判断方面,他说:“……在降低通胀方面取得了实质性进展”,通胀“非常有可能”在秋季接近央行目标。而此前已有管委西姆库斯等官员持“夏季应该能稍稍放松经济限制”的类似观点。

且因欧元区的价格压力缓解速度快于美国,货币市场定价显示欧洲央行(6月)或将比美联储(7月)早1个月开始降息。

不乏谨慎观点

这一市场观念变化具有颠覆意义。因在本轮加息周期中,欧洲央行晚于美联储开始加息,也比美联储更晚宣布暂停加息并释放降息信号。

不过斯图纳拉斯未必能够代表构成复杂的欧洲央行管理委员会的一致观点。

欧洲央行副行长金多斯曾表示,过早降息比过度紧缩更加危险,如果经济活动比预期强劲、工资增长提速或出现新的通胀压力,欧洲央行可能需要重新收紧政策。

管委霍尔兹曼甚至认为,美联储总是会先行一步,距离时间大概是半年,所以欧元区也会推迟降息。

相比之下,无论当地通胀如何起伏,美联储官员近来始终没有更换立场。

堪萨斯联储主席施密德(Jeffrey Schmid)本周自去年8月上任来首次公开演讲,他和大部分联储官员一样,认为并不急于降息。

施密德道出了美联储的担忧,即虽然货币政策收紧以来,通胀已明显回落,但美国依然没有脱困:

通胀的下降在很大程度上是由石油市场再均衡,以及供应链恢复带来的能源、商品价格通胀下降所推动。

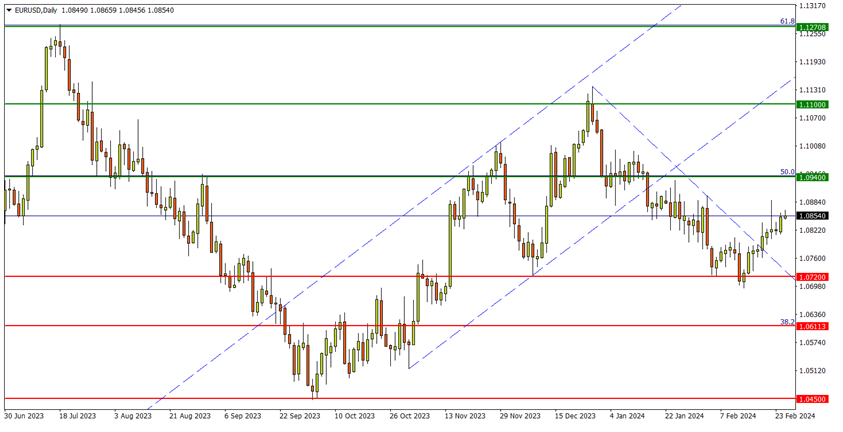

周线图看,欧元/美元自2008年全球危机以来始终呈逐级下探的走势,当前处在对2021年1月-2022年9月跌势的修复阶段;

而震荡过程或处在菱形整理的尾声阶段,并酝酿关键方向性突破。

上行机会来看,需先后突破上述跌势的50%回撤位1.0940,以及去年4月、12月高点1.1100关口,方可确立上破菱形的动作。

随后的惯性拉升则将面对跌势的61.8%回撤位1.1270,以及覆盖所有波段高点的长超期跌势上轨的重大阻力。

日线图看,拉加德讲话部分缓解了22日“金针探顶”的利空意味。

欧元/美元日线图 来源:FXTM富拓MT4平台

潜在回撤须守12月低点1.0720至2月低点1.0695一带;失守汇价恐将恢复中期弱势,跌势的38.2%回撤1.0610以及去年低点1.0450均为关键支撑参考。

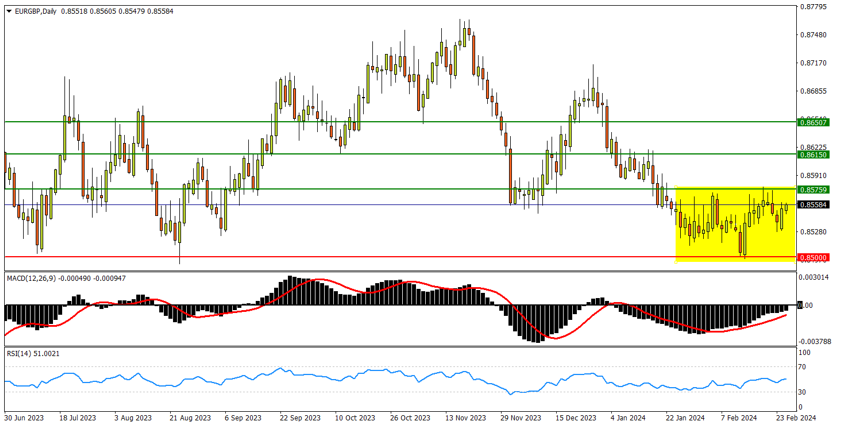

欧元英镑(EURGBP)

英国通胀较欧、美均高,1月通胀率为4%,核心CPI涨幅更是高达5.1%。但由于英国经济已在4季度陷入技术性衰退,央行的说法却最为鸽派。

英国央行行长贝利上周曾称,通胀不需要降至2%的目标水平决策者就会支持降息。

他还暗示,投资者对英国央行今年的调整政策预期是正确的。而货币市场已完全消化英国央行将在8月前首次降息25个基点的预期。

英国通胀高企令欧元交叉盘过去3个月来的行情相对承压,不过在央行立场的动态变化影响下,近期暂缓跌势。

日线来看,汇价短线有打造小型头肩底的迹象;同时技术指标也处在回升修复,接近翻越强弱分水岭的阶段。

若上破位于0.8575一带的“颈线位”,欧镑有望走出阶段反弹行情。

后续阻力来看,上方去年10月低点0.8615将有一定抛压。而依照头肩底高度上翻一倍的理论目标位在0.8650,接近去年10-11月形成的双顶颈线位。

下行风险来看,0.8500关口下方年内低点也几乎与去年低位水平重合,一旦跌漏将开启广阔下档空间。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'

最新的

04/22 18:00

04/19 18:00

04/19 18:00

04/18 18:00

04/17 18:00

04/17 18:00